合肥公积金贷款利率是多少,是否会根据个人的不同情况出现不同的结果?急需公积金贷款的朋友,大家可以看看。

1.最高额度:借款人及配偶正常缴纳,住房公积金满六个月以上的,最高贷款额度为55万元;借款人单方面按规定缴纳住房公积金的,最高贷款额为45万元。计算中不包括实际可借期。

2.最长期限:20年;且借款人的年龄和贷款期限之和,不得超过退休年龄后的5年。

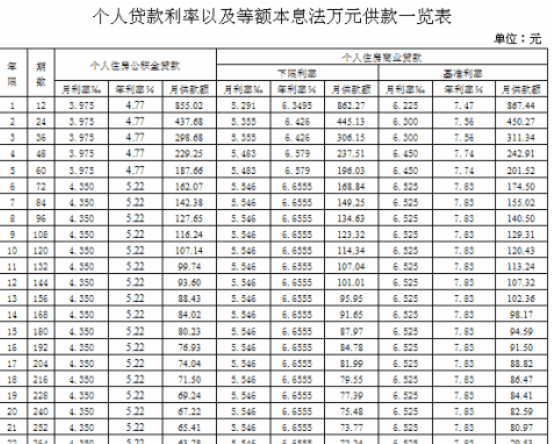

3.利率:根据银行的规定。

合肥住房公积金的贷款利率因住房单元数量和贷款期限而异:

1)购买首套房时年利率为2.75%,5年及以下贷款;

2)购买首套房时年利率为3.25%,5年以上贷款;

3)购买第二套房时年利率为3.025%,5年及以下贷款;

4)购买第二套房时年利率为3.575%,5年以上贷款。

4.根据借款人的申请和还款能力确定贷款的具体金额和期限。

公积金贷款金额怎么算?计算方法是什么?继续往下看。

合肥公积金贷款金额的计算方法如下:

1.根据你的贷款还款能力计算:贷款金额=[(你的月工资+你单位的月住房公积金存款额)*贷款还款能力系数40%-你现有的贷款月还款额]*12(月)*贷款年限。月工资总额=公积金月缴费/(单位缴费比例+个人缴费比例);

2.按房价计算:贷款金额=房价贷款比例。其中的贷款比例根据不同类型确定。一般来说,房屋建筑面积在90平方米以上的,贷款金额不得超过购房款的70%;建筑面积不足90平方米的,贷款金额不得超过购房款的80%。

3.按照规定的最高贷款额度,符合其申请条件,最高贷款额度为50万元;同时,配偶住房公积金用于申请贷款且符合贷款申请条件的,最高贷款限额为70万元。

4.根据您的公积金账户余额计算:公积金贷款金额=参与放款人的公积金账户余额+20。

了解了相关利率以及贷款额度,我们还不够,我们还需要了解申请的条件:

公积金贷款需要什么条件?

1.借款人具有完全民事行为能力;

2.具有本市城镇正式户口或有效居留身份;

3.有稳定的经济收入,良好的信用,有偿还贷款本息的能力;

4.贷款之前,住房公积金正常连续储存半年以上;

5.能提供购买自住住房的有效合同或协议;

6.购房合同中借款人与购房人必须一致,购买共有产权的共有人(配偶除外)必须出具同意房屋抵押的书面承诺;

7.它拥有自己资金价值不低于30%的自住住房(超过40%的二手房)。

8.借款人同意申请住房抵押贷款和保险;

9.购买商品房,开发商应当提供阶段性担保并报告相关信用材料;

10.借款人同意在贷款组织者银行,开立个人账户,并同意贷款组织者银行每月直接从该账户转账。

不管是合肥公积金贷款利率还是其他城市的,公积金贷款会比正常贷款的利率要低一些,所以我们是可以考虑的,但是我们就是需要满足相应的条件,及时还款,否则会影响后续操作。

关键词: 合肥公积金贷款利率

营业执照公示信息

营业执照公示信息